| Новости стекольной промышленности |

| • |

2015-10-14 17:20:48 | |

Пивная тара: тенденции стеклянной упаковки.

6 октября 2015 года в рамках выставки “Beviale Moscow 2015” состоялась конференция «Национальная конфедерация упаковщиков». Одним из спикеров данного мероприятия выступила генеральный директор специализированной отраслевой компании «СтеклоКонсалтинг» Наталья Невская. Ключевой темой речи было направление развития тенденций стеклянной упаковки на рынке пивоваренной продукции.

«Компания «СтеклоКонсалтинг» имеет выраженную специализацию – Стекло! Многие годы мы профессионально занимаемся изуче-нием рынков стекольной отрасли, – отметила Наталья Невская. – Необходимо подчеркнуть, что при конкретной отраслевой принад-лежности, наша компания имеет статус Независимого Эксперта с точки зрения анализа рынка, оценивая его реалии и развитие жизнедеятельности всей стекольной отрасли и в частности каждого завода. Поэтому «СтеклоКонсалтинг» представляет свой собственный взгляд, который призван дать объективную и корректную оценку ситуации по «горячей» теме пивной упаковки, которая сейчас является предметом особого внимания и окутана активной многоголосицей в СМИ».

Одним из фундаментальных направлений экспертизы компании «СтеклоКонсалтинг» является изучение стеклотарного рынка. При исследовании рынка пищевого тарного стекла один из ключевых вопросов – это уровень использования упаковки из стекла на рынках-потребителях и вытекающая из этого потребность в стеклотаре. Рынок пивоваренной продукции же в России традиционно играет основную роль в формировании спроса на стекло.

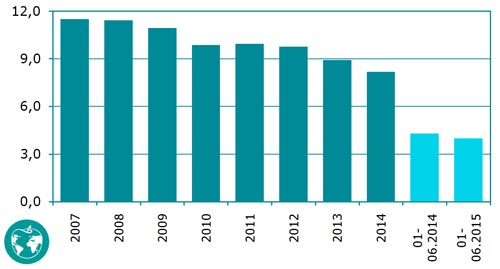

Наталья Невская в своей речи подчеркнула, что в последние годы объёмы выпуска пивоваренной продукции постоянно снижались – на фоне ужесточения государственной политики регулирования алкогольных рынков, неблагоприятной макроэкономической конъюнктуры, ухудшения демографии. К концу 2015 года спад производства по отношению к уровню 2007 года составит порядка 30%.

Динамика объёмов выпуска пивоваренной продукции в 2007-2015 гг., млрд. литров

Это не могло не привести к серьёзному снижению потребности в стеклянной бутылке за этот период. В результате потребительская база стекольной отрасли в нашей стране заметно пострадала.

Динамика потребности в новой стеклянной таре на пивном рынке, млрд. шт.

Не способствовали улучшению ситуации глобальные тренды на увеличение роли металлической и пластиковой упаковки, повышению объёмов выпуска разливного пива, стимулируемого развитием крафтового пивоварения, минипивоварен, пивных ресторанов. В результате только с 2009 по 2014 год стеклотарная отрасль только на пивоваренном рынке потеряла более 2 млрд. ед. потребности в 0,5-литровом исчислении. Это спад порядка 40%.

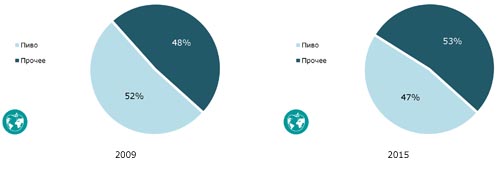

Спикер компании «СтеклоКонсалтинг» отметила, что результатом стало заметное сокращение роли пива в общей структуре потребности стеклотары в нашей стране. «Традиционно на пивную бутылку приходилось свыше половины всего спроса на стеклотару в России – такова была ситуация и на 2009 год, – подчеркнула Невская. – Однако к 2015 году роль рынка пивоваренной продукции в формировании востребованности тарного стекла упала более чем на 4,5%. И это на фоне того, что сокращение потребности в стекле в результате спада производства переживал не только пивной рынки, но и другие алкогольные рынки. Иначе снижение доли стеклотары для пива в структуре востребованности упаковки из стекла было бы даже больше».

Роль пивной бутылки в структуре потребности стеклотары для пива, % от млрд. шт.

Ключевым вектором развития для стекольщиков изначально является пивная отрасль, т.к. к концу 2000-х - началу 2010-х львиная часть мощностей стекольной отрасли была ориентирована, в первую очередь, на удовлетворение потребностей пивоваренной отрасли в бутылке. Целый ряд стеклотарных заводов был построен с ориентиром на нужды российских пивоваренных компаний – их технологическое оснащение, местоположение, логистика специально выстраивались под эти цели. Серьёзные объёмы инвестиций в стекольную промышленность были направлены на обеспечение производства пивной бутылки. За прошедшие годы предприятия стеклотарной отрасли прикладывали целенаправленные усилия для наилучшего удовлетворения запросов пивоваров – высокий уровень качества стеклотары, расширение предложения облегчённой бутылки, обеспечение цветовой линейкой стекла. Стоимость пивной бутылки и условия поставок на тот момент обеспечивали надёжную финансовую базу для взаимовыгодного сотрудничества и дальнейшего развития.

«Если в 2000-х мы имели ситуацию дефицита стеклотары, то в 2010-х рынок сначала прошёл порог насыщения, а затем и перенасыщения, - продолжила Н. Невская. – Рубежом стали финансово-экономический кризис 2008-2009 гг. и изменения в государственной политике регулирования алкорынков 2010 года. К 2013-2014 году ситуация на стеклотарном рынке серьёзно ухудшилась. На фоне стабильного сокращения потребности в пивной бутылке, в частности, и в тарном стекле для алкоголя, в целом, созданные в стеклотарной промышленности производственные мощности, которые были ориентированы на удовлетворение прежнего, заметно более высокого уровня спроса, стали избыточными. В результате, в 2013, а затем и в 2014 году, после многолетнего периода роста объёмы выпуска стеклотары в России стали снижаться и снижаться довольно серьёзно. В 2013% – более чем на 11%, в 2014 году – более чем на 7,5%. Потребность на рынках пищевой продукции и безалкогольных напитков в это время до развития экономического кризиса 2015 года устойчиво росла. И стекольщики активно осваивали эту нишу, но она никоим образом не могла компенсировать потери потребности в алкогольном сегменте. Кроме того, стеклотарная промышленность – одна из ограниченного круга отраслей в России фактически полностью решивших задачу импортозамещения. Так, объёмы импорта пивной стеклобутылки за весь 2014 год не превысили 1 млн. ед. Поставки же стеклотары российского производства на внешние рынки, напротив, серьёзно выросли, приблизившись к 1,5 млрд. ед., и составили тем самым свыше 11% от объёма выпуска. Но и этого недостаточно для компенсации выпавших объёмов потребности»

При всей этой сложной ситуации в отрасли пивоваренные компании на протяжении ряда лет серьёзно ужесточали условия сотрудничества со стеклотарными предприятиями. В результате на пике ухудшения ситуации на стеклотарном рынке в 2013-2014 году ситуация здесь только обострилась. Жесткие условия тендеров на поставку пивной бутылки привели к тому, что цена на неё откатилась на низкий с позиций структуры затрат стекольщиков уровень и далее стагнировала. Так, за 2011-2013 годы итоговый уровень изменения среднеконтрактных цен здесь составил менее 1%, испытывая лишь незначительные колебания в течение этого периода. В 2014-2015 годах развитие экономического кризиса и падения курса рубля всё же позволили несколько увеличить уровень цен – в условиях вызванного ситуацией в экономике роста затрат у стекольных предприятий просто не было иного выбора. Однако цена на бутылку на этом рынке-потребителе по-прежнему остаётся на низком уровне, особенно по сравнению с некоторыми другими секторами рынка.

Важным фактором снижения потребности в стеклотаре и в результате падения продаж стеклотарных заводов является снижения доли использования стекла в качестве упаковки на пивоваренном рынке на фоне уменьшения объёмов выпуска продукции, роста применения пластиковых бутылок и металлических банок, увеличения роли разливного пива. По нашим оценкам, за последние 7 лет роль стеклобутылки на рынке пива упала ниже 30%. Но ситуацию могут перевернуть предлагаемые изменения в законодательство, регулирующее производство и оборот пивоваренной продукции. Одной из трёх больших «тем», определявших ситуацию вокруг пивного рынка, наряду с акцизным регулированием, возможным введением лицензирования производства в пивоваренной отрасли и включение пивоваренной продукции в государственную систему учёта производства и оборота алкоголя стал возможный полный запрет или частичное ограничение на использование пластиковой упаковки для пива.

Как известно, вопрос запрета или ограничения использования ПЭТ-тары на пивной рынке перешёл из плоскости дискуссий в плоскость реальности и стал обретать в мае 2013 года, когда в Госдуму поступил законопроект №280796-6 «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

До сих пор ситуация вокруг того будет или нет принят данный законопроект остаётся в подвешенном состоянии – слишком много интересов сталкиваются вокруг него, и в какую сторону в итоге склонится чаша весов предсказать практически невозможно. Большинство экспертов всё же склоняются к мнению, что полного запрета не произойдёт и будут введены те или иные ограничения, однако даже наличие подобного консенсуса ничего не гарантирует.

В целом, если подходить объективно для стеклотарной отрасли введения запрета или ограничений на ПЭТ не означает ситуацию чистого выигрыша. В нынешнем состоянии рынка пива эффект от этой меры может оказаться не столь положительным, как могло быть ранее. Итоговые результаты для спроса на пивную бутылку будут определяться тем, какой из двух противоположно направленных процессов окажет большее влияние в перспективе:

- С одной стороны, сокращение числа игроков пивоваренного и потенциальной потребительской базы. Оно будет вызвано падением объёмов выпуска на фоне 1) очередного витка процесса роста цен на пивоваренную продукцию и последующего сокращения спроса, особенно в текущих экономических условиях; 2) уменьшения производственных мощностей производителей пива; 3) ухода с рынка части игроков, для которых стоимость переоснащения производства окажется слишком высока, или чьи продажи в результате вывода с рынка продукции «в пластике» упадут слишком сильно.

- С другой стороны, расширение спроса на стекло за счёт увеличения уровня использования упаковки из стекла теми игроками и на тех объёмах, которые сохранятся на рынке.

На итоговый расклад окажут влияние такие обстоятельства как:

- Перераспределение упаковки от пластика будет происходить не только в пользу стекла, но и металлических банок и разливного пива. Какой именно процент отойдёт этим форматам, может серьёзно повлиять на итоговую картину.

- Переход на розлив исключительно в стекло и металл потребует серьёзных инвестиций в переоснащение производств. Его смогут позволить себе только крупные предприятия, что приведёт к новому витку консолидации пивного рынка, которая на фоне последних изменений стала ослабевать. Это потенциально приведёт к вынужденному уходу с рынка заметной части малых и средних пивоваренных заводов. В свою очередь, это ещё больше увеличит влияние крупных пивоваренных компаний, которые и так уже обладают серьёзными рычагами давлениями на своих поставщиков.

- Производители пива будет вынуждены изыскивать источники для компенсации своих инвестиций в переоснащение – в результате чего эти затраты будут перенесены как на потребителей в форме очередного повышения стоимости пивоваренной продукции, так и на поставщиков, которых будут вынуждать держать или снижать цены. Накладываясь на увеличение влияние крупных игроков, это может привести к новой стагнации цен на пивную бутылку. А это будет критичным для её рынка с учётом его нынешнего состояния.

В заключении Наталья Невская подчеркнула, что, может сложиться ситуация, когда полученный итоговой прирост потребности в бутылке за счёт запрета ПЭТ по факту через несколько лет после гипотетического введения запрета не превысит 2-3 млрд. ед, Т.е. спрос на тарное стекло для пива просто вернётся к уровню несколько летней давности, даже не покрыв полностью всего его падения за прошедшие годы. При этом цена на бутылку останется на стабильном низком уровне, продолжая и далее подвергать риску финансовое состояние работающих с ней заводов.

Таким образом, дальнейшее ухудшение ситуации на рынке пивной бутылки не в интересах ни пивоваренной отрасли, ни стеклотарной. Ситуация игроков на обоих рынках имеет больше сходств, чем различий. Изменения последних лет в законодательстве и экономике поставили многие игроков той и другой отрасли на грань выживания. Как бы не складывалась ситуация, для многих стекольщиков пивовары остаются ключевыми партнёрами и они конечно за развитие ведущей индустрии, убрав единственный «камень преткновения» – цены и условия поставки. Поэтому в нынешних условиях всё более актуальной становится тема открытого диалога участников этих двух тесно взаимосвязанных отраслей для выработки условий взаимовыгодного и взаимоуважительного сотрудничества.

Невская Наталья и эксперты компании «СтеклоКонсалтинг»

|

|

| |

| Добавить новость |

|

Уважаемые пользователи каталога стекольной промышленности RusGlass!

Если у Вас есть интересные новости по стекольной промышленности, касающиеся

производства, новых технологий, выставок и т.п., то

Вы можете Добавить их в раздел новостей.

|

| Рекламные ссылки |

|

|

|

|